6 KONTEN-MODELL

Organisiere Deine Finanzen und Ziele

Als Dividendenhamster nutze ich ein 6 Konten-Modell. Durch die einzelnen Tages- und Girokonten der Banken komme ich sogar auf noch mehr Einzel-Konten.

Stellt sich natürlich die Frage, warum so ein Modell sinnvoll ist und was das kostet.

Vorteil meines 6 Kontenmodells ist es, dass es:

- sehr übersichtlich gestaltet werden kann

- Du Deine jeweiligen Ziele schneller erreichst und eine Art Visualierung dieser hast

- große Ziele mit kleinen Schritten (Überweisungen) einfach „nebenbei“ erreicht werden können

Egal, ob Du ein 6 Kontenmodell, ein 3 oder 4 fach Modell einsetzt, wichtig dabei ist.

Es muss Dich Deinen Zielen näher bingen und Du musst Dich dabei gut fühlen. Einmal durch Daueraufträge eingerichtet läuft es automatisch ab.

Wichtig dabei ist, dass Du Dir eine Systematik zulegst, die Dir hilft Deine Ziele umzusetzen. Für mich hat sich das 6 Kontenmodell bestens bewährt.

Ob es für Dich ein 3 oder 4 Kontenmodell wird, ist letztlich unerheblich. Wichtiger ist, dass Du Dir Gewohnheiten erschaffst, die Dir helfen zu sparen und zu investieren.

Insgesamt habe ich Konten für meine Aktien, für die Cashbildung, ein Spaß- und Urlaubskonto, ein Tagesgeldkonto mit Risiko-Puffer sowie ein Geschäftkonto. Näher dazu erfährst Du weiter unten im Artikel.

Wichtig für mich ist, dass ich unterschiedliche Banken habe, damit ich auch hier mein Risiko von Banken-Pleiten begrenze. Persönlich favorisiere ich die Comdirect Bank sowie Consorsbank. Auch die N26 soll wohl sehr gut für ein Geschäftskonto sein.

Lass uns kurz auf die einzelnen Konten eingehen, die Du ja bereits weiter oben im Bild mit dem Dividendenhamster „Henry“ gesehen hast.

AKTIENDEPOT

für jede Aktien-Strategie ein separates Depot

Für jede einzelne Aktien-Strategie nutze ich ein seperates Konto. So führe ich beispielsweise ein Dividenden-Depot-Konto bei der Comdirect.

Bei der Consorsbank verwalte ich meine Trendaktien. Des weiteren gibt es auch Interactive Brokers, mein Favorit für US-Aktien.

Vorteil bei unterschiedlichen Depots je Aktienstrategie ist, dass man hier fokussierter arbeiten kann. Auch die Abrechnung der Performance ist wesentlich einfacher.

CASH KONTO

Dein Konto für neue „Schnäppchen“ an der Börse

Meine Cash-Konten führe ich bei unterschiedlichen Banken. Diese sind vorwiegend dafür da, einen guten Cash-Anteil zu bilden, um bei Schnäppchen oder entsprechenden Marktsituationen wieder zuschlagen zu können.

Als Cash-Konten nutze ich meist Tagesgeldkonten, da diese unkompliziert sind, verzinst werden und mich schnell wieder liquide machen.

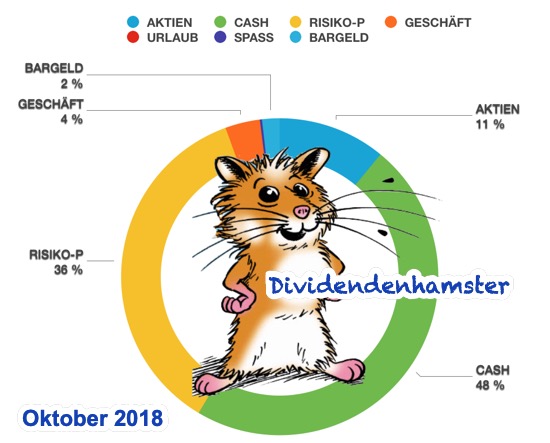

Fahre ich meinen Investitionsgrad runter, wird das Geld dann dort gebunkert. Aktuell, im Oktober 2018 halte ich einen sehr hohen Cash-Anteil von ca. 48%. Das hat mit der aktuellen Börsensituation zu tun. 11% Aktienanteil sind hier aus diesem Grund auch sehr niedrig.

Über kurz oder lang, je nach Entwicklung an der Börse fahre ich diesen dann wieder hoch.

RISIKO-PUFFER

lässt Dich ruhiger schlafen und selbstbewusster investieren

Bereits seit Beginn meiner Internetzeit weise ich immer wieder darauf hin, dass man sich einen Risiko-Geld-Puffer zulegt. Der eine fühlt sich mit 3 bis 6 Monatsgehältern als Risiko-Puffer wohl, ein anderer bei 1 bis 2 Jahres-Einkommen.

Meine Börsenerfahrung sowie auch die Lebenserfahrung haben mir gezeigt, dass dies ungemein die Nerven beruhigt. Mit Geld im Hinterhalt kann man wesentlich ruhiger agieren, als wenn man unter Druck gerät.

Für die Höhe des Risiko-Puffers gibt es kein richtig oder falsch, sondern hier zählt nur der individuelle Wohlfühl-Faktor sowie das eigene Risiko-Management.

SPAß KONTO

einfach mal die „Sau raus lassen“

Auch ein Spaß Konto ist wichtig. Denn neben den zukünftigen Investitionen sollte man auch im hier und jetzt leben. Wenn man Ziele erreicht hat, kann man dieses Geld nehmen, um sich kleinere Belohnungen zu gönnen.

Mit dem Geld von diesem Konto kannst Du dann auch mal richtig die Sau rauslassen. Vielleicht kaufst Du Dir davon mal eine tolle Uhr, einen schönen (Blei-) Stift oder Füllfederhalter.

Persönlich mag ich diese Dinge. So besitze ich beispielsweise Stifte von Montblanc beispielsweise den „Meisterstück“ und auch einen tollen und stabilen Bleistift von Waterman, was eine sehr edle Marke ist. Sie sind für mich edel und es macht Spass mit diesen zu schreiben. Vielleicht bevorzugst Du andere Marken, aber das ist ja Geschmackssache.

URLAUBS KONTO

Wo liegt Dein nächster Urlaubs-Traum

Kuba, Monaco, Dubai oder Griechenland Rhodos Reisen sind bereits über dieses Konto finanziert worden. Je nach Urlaubsland und Dauer kann man hier 50 bis 250 Euro monatlich sparen, um am Ende des Jahres eine gefüllte Urlaubskasse zu haben.

Aktuell spare ich auf eine Malediven oder Seychellen Reise hin. Was ist Dein nächstes Urlaubsziel?

GESCHÄFTSKONTO

Organisiere Deine Geschäfte und schaffe Dir Gewinne

Neben den bereits genannten Konten ist es wichtig, dass Du ein seperates Geschäftskonto hast.

Hierüber werden die Ein- und Ausgaben verrechnet. Auch fällige Steuern finden hier ihre Abrechnung. Alleine auf Grund der Ordnung solltest Du grossen Wert auf korrekte Führung eines Geschäftskontos legen. Am Ende eines jeden Jahres kannst Du dann Deine Gewinne abschöpfen und neu in zusätzliche Dividenden-Aktien oder Trend-Aktien investieren.